AMAG Austria Metall AG: Erfolgskurs im 3. Quartal 2022 fortgesetzt

- Umsatzerlöse um 47 % auf 1.353,9 Mio. EUR beträchtlich gesteigert (Q1-Q3/2021: 923,8 Mio. EUR)

- EBITDA-Anstieg um 48 % auf 217,4 Mio. EUR stellt historischen Höchstwert dar (Q1-Q3/2021: 146,5 Mio. EUR)

- Ergebnis nach Ertragsteuern um 87 % auf 106,7 Mio. EUR signifikant gewachsen (Q1-Q3/2021: 57,0 Mio. EUR)

- Optimierter Produktmix und sehr gute Nutzung vorhandener Kapazitäten an Anlagen und Personal sowie stabile Produktion ausschlaggebend

- Weiterer Geschäftsverlauf zunehmend von teilweise rückläufiger Nachfrage und genereller Markteintrübung sowie hohen Energiepreisen beeinflusst

- Ausblick 2022: EBITDA zwischen 230 Mio. EUR und 250 Mio. EUR basierend auf aktuellen Einschätzungen zu Absatz- und Preisentwicklungen sowie eine stabile Energieversorgung vorausgesetzt

- Mittel- und langfristig weiterhin solide Wachstumserwartung nach Aluminiumprodukten*

*Vgl. CRU Aluminium Market Outlook, Oktober 2022

Die AMAG-Gruppe konnte in den ersten drei Quartalen erneut Anstiege im Umsatz und Ergebnis gegenüber dem Vorjahr erzielen. Damit wurde erstmals in der Unternehmensgeschichte ein operatives Ergebnis (EBITDA) von klar über 200 Mio. EUR erwirtschaftet. Dank anhaltend hoher Produktivität, kontinuierlicher Produktmix-optimierung sowie der sehr guten Nutzung vorhandener Kapazitäten konnte das bislang überwiegend positive Marktumfeld erfolgreich genutzt werden. Rückenwind kam außerdem aus der Beteiligung an der kanadischen Elektrolyse Alouette, die mit einer soliden Produktion von attraktiven Aluminium- und Rohstoffpreisen profitierte.

Gerald Mayer, Vorstandsvorsitzender der AMAG Austria Metall AG: „Uns ist es trotz zahlreicher Herausforderungen gelungen, das beste operative Ergebnis in der Unternehmensgeschichte zu erzielen. Mit unseren innovativen und nachhaltigen Produkten sowie der klaren Ausrichtung auf die nachhaltige Produktion konnten wir das positive Marktumfeld bestmöglich nutzen. Die weitere Geschäftsentwicklung ist jedoch von Unsicherheiten geprägt. Wir werden weiterhin unsere breite Aufstellung nutzen und flexibel auf Nachfrageveränderungen reagieren.“

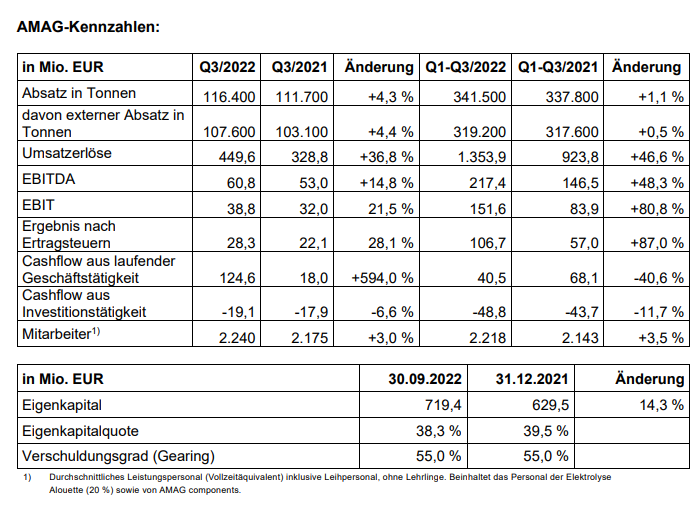

Die Umsatzerlöse der AMAG-Gruppe konnten in den ersten drei Quartalen 2022 um 46,6 % auf 1.353,9 Mio. EUR beträchtlich gesteigert werden (Q1-Q3/2021: 923,8 Mio. EUR). Ausschlaggebend dafür waren vor allem das höhere Aluminiumpreisniveau, Preisanpassungen infolge gestiegener Kosten sowie Optimierungen im Produktmix. Der deutlich schwächere EUR zum USD wirkte ebenfalls umsatzerhöhend. Der Gesamtabsatz lag mit 341.500 Tonnen leicht über dem Niveau des Vorjahres (Q1-Q3/2021: 337.800 Tonnen).

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wurde um 48,3 % auf 217,4 Mio. EUR signifikant gesteigert (Q1-Q3/2021: 146,5 Mio. EUR). Das Segment Metall profitierte bei einer anhaltend soliden Produktion vom attraktiven durchschnittlichen Aluminiumpreis und den im Verhältnis günstigen Tonerdekosten. Die Segmente Gießen und Walzen zeichneten sich durch eine hohe Produktivität und einer optimierten Nutzung vorhandener Kapazitäten aus. Erfolgreich umgesetzte Produktmixoptimierungen und Preisanpassungen infolge der gestiegenen Vormaterial- und Energiekosten wirkten ebenfalls positiv.

Unter Berücksichtigung von Abschreibungen in Höhe von 65,7 Mio. EUR (Q1-Q3/2021: 62,7 Mio. EUR) konnte das Betriebsergebnis (EBIT) in der aktuellen Berichtsperiode auf 151,6 Mio. EUR ebenfalls beträchtlich gesteigert werden (Q1-Q3/2021: 83,9 Mio. EUR).

Das Ergebnis nach Ertragsteuern wurde gegenüber dem Vorjahr fast verdoppelt und lag in den ersten neun Monaten bei 106,7 Mio. EUR (Q1-Q3/2021: 57,0 Mio. EUR).

Der Cashflow aus laufender Geschäftstätigkeit entwickelte sich im 3. Quartal 2022 mit 124,6 Mio. EUR erwartungsgemäß sehr positiv. Insgesamt betrug der Cashflow aus laufender Geschäftstätigkeit nach neun Monaten 40,5 Mio. EUR (Q1-Q3/2021: 68,1 Mio. EUR). Das hohe Ergebnis nimmt positiven Einfluss, während vor allem höhere Rohstoffpreise und Bestände die Kapitalbindung erhöhen und damit entgegengesetzt wirken. Für Investitionen wurden in den ersten neun Monaten dieses Jahres 48,8 Mio. EUR ausgegeben (Q1-Q3/2021: 43,7 Mio. EUR). Demnach betrug der Free Cashflow aktuell -8,3 Mio. EUR (Q1-Q3/2021: 24,4 Mio. EUR).

Die Nettofinanzverschuldung lag per 30. September 2022 bei 395,8 Mio. EUR, nach 346,1 Mio. EUR per Jahresultimo 2021. Das Eigenkapital stieg von 629,5 Mio. EUR per Ende 2021 auf 719,4 Mio. EUR zum aktuellen Quartalsstichtag. Die Eigenkapitalquote lag mit 38,3 % im Vergleich zum Jahresultimo 2021 auf einem stabilen Niveau

(31. Dezember 2021: 39,5 %).

Ergebnisentwicklung 3. Quartal 2022

Der Gesamtabsatz konnte im 3. Quartal 2022 auf 116.400 Tonnen deutlich gesteigert werden (Q3/2021: 111.700 Tonnen). Der durchschnittliche Aluminiumpreis reduzierte sich im Quartalsvergleich von 2.654 USD/Tonne auf 2.358 USD/Tonne. Eine positive Abweichung zeigte sich bei den Prämienerlösen für Primäraluminiumlieferungen. Am AMAG Standort in Ranshofen wirkten sich vor allem Preisanpassungen infolge der gestiegenen Kosten positiv auf die Umsatzerlöse der AMAG-Gruppe aus. Insgesamt zeigt sich damit im Berichtsquartal ein Anstieg von 36,8 % auf 449,6 Mio. EUR (Q3/2021: 328,8 Mio. EUR).

Das EBITDA konnte von 53,0 Mio. EUR im Vorjahr auf aktuell 60,8 Mio. EUR klar gesteigert werden. Insbesondere eine solide Produktion in der kanadischen Beteiligung Alouette sowie die hohe Produktivität und erfolgreiche Optimierungen im Produktmix zeichnen dafür verantwortlich. Gestiegene Rohstoff- und Energiekosten wurden bisher durch Preisanpassungen weitestgehend kompensiert.

Unter Berücksichtigung der Abschreibungen in Höhe von 22,0 Mio. EUR (Q3/2021: 21,0 Mio. EUR) zeigt sich für die AMAG-Gruppe im abgelaufenen Quartal ebenfalls ein deutlicher Anstieg des EBIT auf 38,8 Mio. EUR (Q3/2021: 32,0 Mio. EUR). Das Ergebnis nach Ertragsteuern im aktuellen Berichtsquartal spiegelt mit 28,3 Mio. EUR die positive Quartalsentwicklung wider (Q3/2021: 22,1 Mio. EUR). Wie erwartet, konnte im 3. Quartal 2022 mit 124,6 Mio. EUR ein besonders hoher Cashflow aus laufender Geschäftstätigkeit erzielt werden.

Ausblick 2022:

Das bisherige Geschäftsjahr war überwiegend von einem positiven Marktumfeld gekennzeichnet. Das wirtschaftliche Umfeld zeigte sich im Laufe des 3. Quartals 2022 jedoch zunehmend eingetrübt. Unsicherheiten im Zusammenhang mit dem Ukraine-Krieg und die beträchtliche Kosteninflation, primär bedingt durch die steigenden Energiepreise, sind maßgeblich dafür verantwortlich. Die Unsicherheit in der Aufrechterhaltung der Energieversorgung bleibt zudem bestehen.

Zwar federn die bestehenden Energiepreissicherungen und das breite Produktportfolio die Auswirkungen ab, dennoch erwartet die AMAG-Gruppe einen zunehmenden Ergebniseinfluss aufgrund der steigenden Kosten und der allgemein rückläufigen Wirtschaftsentwicklung. Diese Entwicklung spiegelt sich zum Teil auch in den Auftragseingängen aus einzelnen Kundenindustrien wider. Die generelle Wachstumserwartung nach Aluminiumprodukten ist laut der Commoditiy Research Unit mittel- und langfristig weiterhin solide.*

Basierend auf den aktuellen Einschätzungen zu den Absatz- und Preisentwicklungen sowie einer stabilen Energieversorgung vorausgesetzt, rechnet der AMAG Vorstand für das Gesamtjahr 2022 mit einem EBITDA zwischen 230 Mio. EUR und 250 Mio. EUR.

*Vgl. CRU Aluminium Market Outlook, Oktober 2022